Il più grande shock energetico di sempre: la reazione dei mercati è in ritardo

Autore:

Pubblicato il 27 marzo 2026

Più il conflitto in Medio Oriente si intensifica, più il quadro globale assume contorni che si credevano appartenere al passato. Non è la crisi del 2022 il riferimento corretto, bensì il 1973: un’epoca in cui l’energia tornò improvvisamente al centro degli equilibri economici e geopolitici.

L’Agenzia Internazionale dell’Energia ha recentemente definito l’attuale fase come la più grave minaccia alla sicurezza energetica mai registrata. I numeri rafforzano questa lettura: la perdita di offerta petrolifera supera quella combinata delle due crisi degli anni Settanta, mentre il volume di gas interrotto risulta doppio rispetto allo shock subito dall’Europa dopo l’invasione dell’Ucraina.

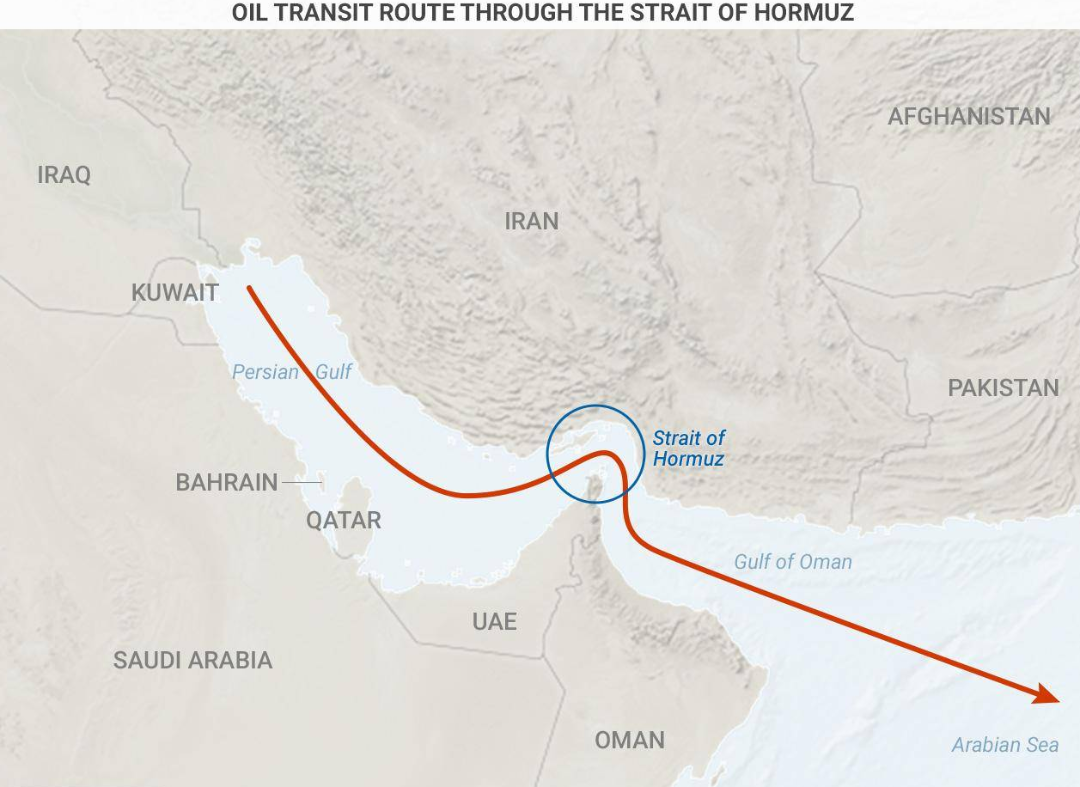

Il nodo cruciale: lo Stretto di Hormuz

Al centro di questa tensione si trova lo Stretto di Hormuz, un passaggio largo appena 33 chilometri attraverso cui transita circa il 20% del petrolio mondiale. Un collo di bottiglia strategico che amplifica ogni rischio geopolitico trasformandolo in pressione economica globale.

Il vero pericolo, tuttavia, non si esaurisce nel rincaro dei carburanti. La storia insegna che gli shock energetici innescano effetti di secondo livello: i salari vengono spinti al rialzo per compensare l’aumento del costo della vita, le imprese trasferiscono i maggiori costi sui prezzi finali e le aspettative di inflazione si disancorano. Negli anni Settanta, questa dinamica sfociò in un’inflazione a doppia cifra diffusa.

In quel contesto, la Federal Reserve guidata da Arthur Burns mantenne una politica monetaria troppo accomodante, contribuendo al surriscaldamento dell’economia. Le pressioni politiche — allora esercitate da Richard Nixon — limitarono l’azione della banca centrale, in un parallelo che trova eco nelle tensioni contemporanee tra politica e autorità monetarie. Il risultato fu una combinazione tossica di inflazione elevata e stagnazione economica, culminata nel 1974.

Il ritorno alla stabilità richiese un decennio e l’intervento drastico di Paul Volcker, la cui stretta monetaria provocò due profonde recessioni globali. Un prezzo elevato, ma necessario per ristabilire la credibilità delle istituzioni monetarie.

Difendersi in uno scenario complesso

Oggi il contesto presenta differenze strutturali rilevanti. Le economie avanzate sono meno dipendenti dall’energia, il potere contrattuale dei lavoratori è più contenuto e le banche centrali dispongono, almeno formalmente, di maggiore indipendenza. Tuttavia, emerge un elemento di vulnerabilità inedito: livelli di debito pubblico senza precedenti in tempo di pace.

Questo fattore apre al rischio di monetizzazione del debito, ovvero alla possibilità che le banche centrali finanzino i disavanzi attraverso la creazione di moneta, alimentando proprio quell’inflazione che dovrebbero contenere.

In un simile scenario, la stagflazione rappresenta la sfida più complessa per gli investitori, poiché colpisce simultaneamente azioni e obbligazioni. Le recenti dinamiche dei mercati lo confermano: dopo un forte rialzo, l’oro ha corretto bruscamente, mentre il Bitcoin ha perso oltre il 40% in sei mesi. Le materie prime, pur offrendo storicamente protezione dall’inflazione, risultano vulnerabili nelle fasi di rallentamento economico e disinflazione prolungata.

La risposta più solida, seppur meno appariscente, emerge dall’analisi di oltre un secolo di dati finanziari: diversificazione reale, ritorno della liquidità con rendimenti reali positivi e selezione di aziende capaci di generare flussi di cassa robusti, in grado di preservare valore nel lungo periodo grazie al premio per il rischio azionario.

La storia non si ripete mai identica a sé stessa. Piuttosto, tende a riproporre, sotto nuove forme, le stesse domande fondamentali.

Diffondi questo contenuto